- THÔNG TIN ĐỊA ỐC

- SIÊU THỊ ĐỊA ỐC

- DỰ ÁN

- DOANH NGHIỆP

- KHÁM PHÁ

- NHÀ ĐẸP

Cổ phiếu ngành xi măng: “Cơ” tăng trưởng

Cập nhật 26/09/2008 10:00Giá xi măng của doanh nghiệp Việt Nam đang được kỳ vọng là sẽ tăng lên khoảng 30% ở khu vực phía Nam và 15% ở khu vực phía Bắc, do các công ty xi măng đang tiến hành thủ tục xin tăng giá và thời điểm này cả nước cũng đang chuẩn bị bước vào mùa xây dựng.

Điều đó có nghĩa là kết quả kinh doanh trong quý IV/2008 và năm 2009 của các công ty xi măng sẽ khả quan hơn. Và, cổ phiếu của các doanh nghiệp trong lĩnh vực này cũng trở nên hấp dẫn hơn.

Tổng công ty Công nghiệp Xi măng Việt Nam dự đoán, cầu mặt hàng này trong nửa cuối năm 2008 sẽ ở vào khoảng 19 - 20 triệu tấn.

Vào mùa, cầu tăng

Theo nhận định của Phòng phân tích, công ty CP Chứng khoán TP HCM (HSC), nhìn chung mức giá của ngành này hợp lý với mức P/E tương lai dự đoán nằm trong khoảng 7x - 14x trong năm 2008 và 4x - 10x năm 2009.

Trong một dự đoán trước đó về tổng cầu xi măng trong cả năm 2008 sẽ ở vào khoảng 38,58 triệu tấn. Tuy nhiên, trên thực tế, con số này có thể sẽ còn cao hơn nhiều.

Chỉ trong 8 tháng đầu năm 2008, tiêu thụ xi măng toàn ngành đạt khoảng 25,7 triệu tấn, bằng 64,4% kế hoạch cả năm. Trong khi, thời điểm này cả nước mới sắp bước vào mùa xây dựng mới.

Bên cạnh đó, thị trường xây dựng đang được hỗ trợ bởi những nhận xét tích cực từ thị trường BĐS và áp lực lạm phát giảm làm tăng cơ sở để ngân hàng hạ lãi suất cho vay.

Những người có nhu cầu đã bắt đầu tìm rục rịch mua nhà, đất. Dòng vốn FDI đổ vào BĐS 8 tháng đầu năm lên tới 22,5 tỷ USD, tương đương gần 50% tổng số vốn FDI đăng ký trong cả nước.

Dự kiến, nhu cầu xây dựng vẫn sẽ tăng lên trong thời gian tới. Sự khởi sắc trên thị trường bất động sản sẽ là động lực cho thị trường xây dựng tăng trưởng.

Hiện cả nước đã có 6 dây chuyền sản xuất mới đi vào hoạt động, 5 dây chuyền đang trong giai đoạn chạy thử và sẽ có thể đi vào sản xuất vào cuối năm 2008.

Sang năm 2009, cả nước sẽ có thêm 17 dây chuyền sản xuất mới. Nhưng, trước mắt thị phần xi măng trong nước có thể vẫn được giữ nguyên cho đến năm 2010, do có một số dự án có thể không hoàn thành đúng tiến độ vì thiếu vốn, còn các thương hiệu mới sẽ cần một vài năm để thâm nhập và tạo chỗ đứng trên thị trường.

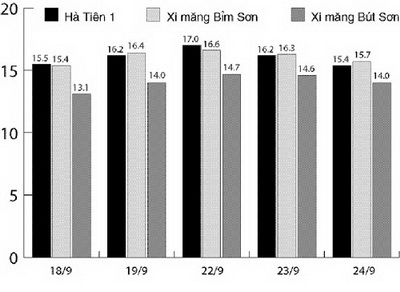

Biến động giá một số cổ phiếu xi măng từ ngày 18-24/9/2008.

Bên cạnh đó, việc tăng giá xi măng xuất xưởng có thể sẽ sớm thành hiện thực. Hiện nay các doanh nghiệp ở phía Nam như xi măng Hà Tiên 1 (mã chứng khoán: HT1) và công ty CP Hà Tiên 2 (mã chứng khoán: XMHT2) đã hoàn tất phần lớn thủ tục đề nghị được tăng giá bán.

Và các doanh nghiệp phía Bắc như xi măng Bỉm Sơn (mã chứng khoán là BCC) và xi măng Bút Sơn (mã chứng khoán là BTS), dù đi sau đồng nghiệp phía Nam, cũng đang chuẩn bị các bước cần thiết để xin tăng giá trong quý IV/2008.

Giá xi măng xuất xưởng tăng có thể khiến giá xi măng thị trường dao động nhưng mức ảnh hưởng sẽ không cao do thời gian qua các nhà phân phối đã hưởng mức chênh lệch tương đối lớn giữa giá thị trường và giá xuất xưởng nên trong thời gian tới có thể họ sẽ buộc phải giảm bớt lợi nhuận để đảm bảo sức tiêu thụ.

Chọn cổ phiếu nào?

Lợi thế đang thuộc về những doanh nghiệp ở gần thị trường có nhu cầu lớn, có thể tự chủ về nguồn clinker và ít chịu áp lực về lãi suất tiền vay.

Theo Bản tin hàng ngày của Phòng Phân tích công ty HSC viết: “Trong bốn công ty (HT1, XMHT2, BCC và BTS - PV) thì chúng tôi sẽ chọn BCC ở thị trường phía Bắc và HT1 ở phía Nam. BCC đã có thương hiệu tốt ở miền Bắc và dự án của họ đã đi vào hoạt động từ năm ngoái. Đặc biệt, họ cũng ít bị tổn hại bởi chi phí tăng. XMHT2 nằm trong thị trường có nhu cầu mạnh và đang có lợi thế vì tự sản xuất được một phần nguồn clinker".

Theo Bản tin của Phòng phân tích HSC nhận định, nếu giá xi măng của các doanh nghiệp phía Nam được phép tăng 30%, doanh nghiệp phía Bắc là 15% và nhu cầu thị trường diễn biến như kỳ vọng thì lợi nhuận sau thuế của HT1 có thể đạt tới mức 102,1 tỷ đồng trong năm 2008, tăng thêm 64,3 tỷ đồng (170%).

Và lợi nhuận của XMHT2 có thể lên tới 207,4 tỷ đồng, tăng 39% hay 58,2 tỷ đồng so với dự báo hiện tại cho năm 2008.

Trong năm 2009, HT1 và XMHT2 có thể thu về thêm một khoản lợi nhuận lần lượt là 69,3 tỷ đồng và 132,4 tỷ đồng. Trên cơ sở này, XMHT2 có vẻ khá rẻ ở mức P/E forward năm 2008 là 4,5 lần và HT1 vẫn còn đắt với mức P/E forward 2008 là 14 lần.

Kết quả kinh doanh quý II/2008 của HT1 lỗ 15,69 tỷ đồng. Theo công văn gửi Sở GDCK TP HCM ngày 6/8/2008 của công ty CP xi măng Hà Tiên 1 thì một trong nhân chính gây thua lỗ là do công ty phải nhập khẩu clinker khiến chi phí tài chính cho hoạt động này tăng lên đến 13,9 tỷ đồng.

Kết quả kinh doanh trong 2 quý đầu năm lỗ 2,4 tỷ đồng. Trong khi đó, một tên tuổi khác cũng đang đóng tại thị trường phía Nam là XMHT2 đạt 38,5 tỷ đồng lợi nhuận trước thuế trong quý II, đẩy lợi nhuận trước thuế trong 6 tháng đầu năm lên mức 67,8 tỷ đồng.

Lý do chính để XMHT2 đạt kết quả khả quan như trên là nhờ công ty này ở gần khu vực có các mỏ đá vôi và đất sét nên có thể chủ động được một phần nguồn clinker.

Do đó, bên cạnh việc giá clinker đầu vào có thể rẻ hơn thì XMHT2 cũng tránh được những áp lực về sự biến động của tỷ giá VND/USD và sự lên xuống của giá clinker trên thế giới.

Những lợi thế này sẽ tiếp tục tăng khả năng cạnh tranh của XMHT2 trong quý IV/2008 và sang đến năm 2009 - khi mà nguồn clinker phục vụ cho sản xuất xi măng vẫn phải nhập khẩu 1 phần.

Ở thị trường phía Bắc, nhờ các công ty ở địa bàn có nguồn đá vôi và đất sét lớn nên áp lực giá clinker không cao như các đồng nghiệp phía Nam.

Sự thuận lợi này đã góp phần giúp doanh thu trước thuế 6 tháng đấu năm của BCC tăng 108,396 tỷ đồng và của BTS tăng 54,937 tỷ đồng. Nhưng chi phí tài chính của BCC chỉ bằng gần ½ của BTS tương ứng là 12,229 tỷ đồng và 28,868 tỷ đồng.

Theo báo cáo tài chính quý II/2008 của BTS thì chi phí cho lãi suất của công ty này đã lên tới con số 2,329 tỷ đồng, chiếm tới gần ½ chi phí tài chính. Nếu lãi suất cơ bản không được cải thiện thì giá thành sản xuất tiếp tục là áp lực đối với giá bán hàng của BTS.

Nếu theo chỉ đạo về việc tăng giá xi măng của Bộ Xây dựng vừa qua thì những khó khăn của các doanh nghiệp phía Nam sẽ là cơ sở để giá xi măng của họ được phép tăng cao hơn so với các doanh nghiệp ở khu vực phía Bắc.

Mặt khác, việc nhanh chân hơn trong việc hoàn thiện thủ tục xin tăng giá nên kết quả kinh doanh quý IV của các doanh nghiệp khu vực phía Nam có thể được cải thiện đáng kể hơn khu vực phía Bắc.

Nếu theo tình hình hiện nay, có thể việc tăng giá sẽ ảnh hưởng mạnh hơn đến kết quả kinh doanh của các doanh nghiệp.

www.DiaOcOnline.vn - Theo Diễn Đàn Doanh Nghiệp

CÁC TIN KHÁC

-

» Giảm thuế suất xuất khẩu phôi thép xuống 10%: Doanh nghiệp vẫn… lỗ

(26/09/2008 01:00) -

» Kiến nghị giảm thuế xuất khẩu phôi thép xuống 2%

(25/09/2008 16:00) -

» Điều chỉnh thuế xuất khẩu sắt thép: Doanh nghiệp… thiệt đủ đường!

(25/09/2008 13:00) -

» Thông tin giá vật liệu xây dựng tại một số tỉnh thành

(24/09/2008 01:00) -

» Thuế xuất khẩu thép giảm còn 10%

(24/09/2008 13:00) -

» Ngành thép có “bội thực”?

(22/09/2008 14:00) -

» Quý IV/2008: Cung – cầu xi măng sẽ ổn định

(22/09/2008 12:00) -

» Ẩn số cổ phiếu ngành thép

(18/09/2008 14:00) -

» Thông tin giá vật liệu xây dựng tại một số tỉnh thành

(17/09/2008 01:00) -

» Cổ phiếu ngành thép: nguy hiểm hay cơ hội?

(16/09/2008 14:00)

Copyright © 2007 - 2019 DiaOcOnline Corp. ®

Ghi rõ nguồn "DiaOcOnline.vn" khi phát hành lại thông tin từ website này.

Công ty Cổ phần Địa ốc Trực Tuyến - Số 79C Điện Biên Phủ, Phường Đakao, Quận 1, TP.HCM, Viet Nam. Tel: (028) 6299 1486

Giấy phép MXH số 285/GP-BTTTT cấp ngày 14/06/2017. Đơn vị chủ quản: CÔNG TY CỔ PHẦN ĐỊA ỐC TRỰC TUYẾN.