- THÔNG TIN ĐỊA ỐC

- SIÊU THỊ ĐỊA ỐC

- DỰ ÁN

- DOANH NGHIỆP

- KHÁM PHÁ

- NHÀ ĐẸP

Bán nhà: Chỉ một cách tính thuế 2%

Cập nhật 25/11/2014 14:03Việc rút còn một cách tính thuế sẽ giúp tránh tình trạng “đôi co” giữa người dân và cơ quan thuế, khỏi khiếu nại, truy thu, phạt thuế.

Theo Luật Thuế thu nhập cá nhân (TNCN) hiện hành thì có hai cách nộp thuế TNCN khi chuyển nhượng bất động sản. Nộp 2% trên giá bán hoặc là nộp 25% trên “thu nhập” (giá bán trừ giá vốn và các chi phí liên quan) nếu có chứng từ chứng minh.

Chỉ một cách tính, khỏi “co kéo”

Theo dự thảo sửa đổi, bổ sung luật này thì chỉ còn một cách tính thuế 2% trên giá bán. |

Ông Nguyễn Thái Sơn, Giám đốc Công ty CP Tư vấn thuế Sài Gòn, cho rằng việc rút còn một cách tính thuế sẽ giúp tránh tình trạng “đôi co” giữa người dân và cơ quan thuế, khỏi khiếu nại, truy thu, phạt thuế. Bởi lẽ lâu nay, tuy luật quy định cho hai cách tính nhưng trên thực tế người dân không hưởng lợi được từ cách tính 25%. Việc chứng minh bằng giấy tờ đã phức tạp, đến khi dân đưa giấy tờ chứng minh giá vốn, chi phí thì bị cơ quan thuế bác đi, yêu cầu áp cách tính thuế 2%. Sự căng kéo này khiến việc tính thuế phức tạp, gây bất bình cho người dân. Đã thế có những trường hợp đã nộp thuế theo cách này rồi lại bị bắt bẻ là phải nộp cách kia mới đúng, bị truy thu, xử lý, thậm chí kiện nhau ra tòa. Vì vậy quy về một cách tính thuế là hợp lý.

Tuy nhiên, ông Sơn cũng lưu ý khi bỏ cách tính thuế 25% trên chênh lệch giá mua-giá bán thì sẽ có những người mua với giá cao nhưng nay lỗ quá không thể “ôm” nữa, phải bán ngang với giá mua, thậm chí thấp hơn giá mua, tức là bị lỗ thì vẫn phải nộp thuế 2% trên giá bán.

Đại diện Cục Thuế TP.HCM cho biết thời gian qua, người nộp thuế theo cách 25% không nhiều vì cách tính này đòi hỏi nhiều điều kiện, phải có hợp đồng mua từ chủ đầu tư căn hộ.

Theo dự thảo, cách tính thuế 2% trong việc mua bán nhà sẽ đơn giản, tiện lợi hơn. Trong ảnh: Giải đáp thắc mắc về thuế tại Cục Thuế TP.HCM. Ảnh: HTD

“Khoán” cho dễ tính

Cục Thuế TP.HCM cho biết hiện có khoảng 250.000 hộ kinh doanh cá thể tại TP.HCM. Việc thu thuế TNCN hiện hành với hộ cá thể khá phức tạp, qua nhiều bước như ấn định doanh thu, tính giảm trừ gia cảnh, tùy doanh thu mà tính thuế theo biểu thuế lũy tiến, quyết toán thuế... Ngay cả người kinh doanh không lượng được việc mình sẽ nộp bao nhiêu tiền thuế.

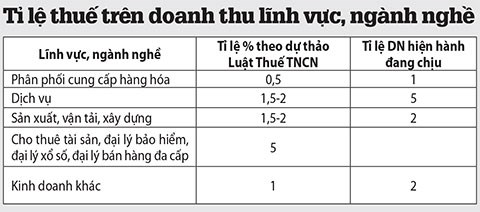

Dự thảo sửa đổi theo hướng “cá nhân kinh doanh có doanh thu từ 100 triệu đồng/năm trở lên thì nộp thuế TNCN theo mức khoán do Chính phủ quy định”. Tiền thuế xác định bằng doanh thu nhân với thuế suất quy định đối với từng lĩnh vực, ngành nghề sản xuất kinh doanh. Trường hợp không tự xác định được doanh thu thì cơ quan thuế ấn định doanh thu.

Cục Thuế TP.HCM cho rằng dự thảo giản lược cách tính thuế là thuận lợi cho hộ kinh doanh, khỏi phải đăng ký, chứng minh miễn trừ, khỏi tính biểu lũy tiến, có thể tự ước tính được tiền thuế.

|

Với cách tính khoán này, hộ kinh doanh sẽ có lợi thế cạnh tranh hơn cả doanh nghiệp (DN), một cán bộ thuế nhận định. Bởi mức thu như dự thảo là thấp và thuận lợi hơn cho hộ kinh doanh, chỉ 0,5%-2%. Hiện nay theo Thông tư 78/2014 của Bộ Tài chính, nhiều DN nộp thuế theo phương pháp trực tiếp vẫn phải nộp thuế thu nhập theo tỉ lệ trên doanh thu hàng hóa, dịch vụ và tỉ lệ này là 1% với thương mại, 5% với dịch vụ và 2% với hoạt động khác.

Tuy nhiên, vị này cũng nhận định thu thấp như thế là không khuyến khích hộ cá thể tự nâng cấp mình lên thành DN. Trong khi thực tế có nhiều hộ cá thể, nhất là các hộ kinh doanh ở chợ sỉ, có doanh thu cao ngất gấp mấy lần doanh thu trung bình của DN cùng ngành nghề nhưng mãi không chịu lên thành DN để hưởng thuận lợi về thuế.

Theo dự thảo, thuế đối với hộ kinh doanh thương nghiệp (phân phối cung cấp hàng hóa, ví dụ tạp hóa, văn phòng phẩm, bán lẻ quần áo, bánh kẹo, thức ăn...) chịu thuế 0,5%. Ví dụ, hộ bán bánh kẹo có doanh thu ấn định là 200 triệu đồng/năm thì số thuế phải nộp là (200 triệu – 100 triệu) x 0,5% = 500.000 đồng/năm. Hộ sản xuất chịu thuế 1,5%, ví dụ hộ may quần áo trẻ em có doanh thu ấn định là 400 triệu đồng/năm thì thuế phải nộp là (400 triệu – 100 triệu) x 1,5% = 4,5 triệu đồng/năm.

Thu thuế ít, tốn công nhiều

Theo tờ trình về sửa Luật Thuế TNCN, “quản lý thuế đối với hộ, cá nhân kinh doanh rất phức tạp, tiêu tốn nhân lực nhưng không hiệu quả. Số thu chỉ chiếm khoảng 2% tổng thu nhưng mất 60% nhân lực ngành thuế”.

DiaOcOnline.vn - Theo Pháp luật TP

CÁC TIN KHÁC

-

» Đấu giá QSD 63,8m2 đất tại thửa đất số 564, tờ bản đồ số 17, phường Tân Chánh Hiệp, quận 12

(25/11/2014 10:19) -

» Đấu giá QSD 160m2 đất, tọa lạc tại thửa số 868, tờ bản đồ số 1, phường Thạnh Mỹ Lợi, quận 2

(25/11/2014 09:18) -

» Một km đường sắt đô thị có giá hơn 100 triệu USD

(25/11/2014 13:45) -

» Tính toán chỉ số giá giao dịch bất động sản phân loại nhà ở riêng lẻ

(25/11/2014 13:30) -

» Chung cư cao cấp: Nhận diện sức cầu

(25/11/2014 13:19) -

» Điều chỉnh cục bộ Quy hoạch chung KKT Dung Quất

(25/11/2014 09:48) -

» Xung quanh thông tin giấy phép xây dựng của dự án Topaz City

(25/11/2014 09:39) -

» Hộ dân không nộp tiền nợ đọng mua nhà tái định cư sẽ bị thu hồi

(25/11/2014 09:11) -

» Thị trường bất động sản TP. HCM: Sóng ngầm M&A

(25/11/2014 08:40) -

» Dòng tiền “lạ” chực chờ đổ vào bất động sản triệu “đô”

(25/11/2014 08:34)

Copyright © 2007 - 2019 DiaOcOnline Corp. ®

Ghi rõ nguồn "DiaOcOnline.vn" khi phát hành lại thông tin từ website này.

Công ty Cổ phần Địa ốc Trực Tuyến - Số 79C Điện Biên Phủ, Phường Đakao, Quận 1, TP.HCM, Viet Nam. Tel: (028) 6299 1486

Giấy phép MXH số 285/GP-BTTTT cấp ngày 14/06/2017. Đơn vị chủ quản: CÔNG TY CỔ PHẦN ĐỊA ỐC TRỰC TUYẾN.