- THÔNG TIN ĐỊA ỐC

- SIÊU THỊ ĐỊA ỐC

- DỰ ÁN

- DOANH NGHIỆP

- KHÁM PHÁ

- NHÀ ĐẸP

Tìm kiếm Địa ốc

Động lực của thị trường nhà ở Việt Nam đến từ triển vọng kinh tế vững mạnh và cơ cấu dân số vàng

Cập nhật 18/06/2019 16:00Với quy mô dân số 94 triệu người, lớn số 3 ASEAN nhưng tỷ lệ đô thị hóa thấp nhất khu vực - 36% (2018), nền kinh tế và thị trường BĐS Việt Nam có tiềm năng vượt lên trên các nước làng giềng.

|

Hai thành phố lớn Hà Nội & TP.HCM hiện đang trong quá trình tích cực chuyển mình với lượng FDI lớn và các luồng vốn đầu tư mới. Động lực phát triển của thị trường nhà ở đến từ cơ cấu dân số vàng, những thay đổi liên tục về cấu trúc và triển vọng kinh tế khả quan.

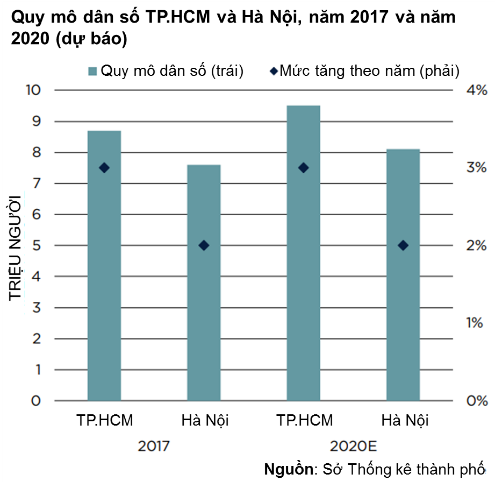

Với vai trò là trung tâm kinh tế của Việt Nam, TP.HCM và Hà Nội góp phần đáng kể vào tăng trưởng tài chính cũng như tình hình hoạt động của thị trường BĐS cả nước. Hai thành phố này có lượng dân cư chiểm 17% tổng dân số quốc gia và tốc độ đô thi hóa cao nhất trong các nước ASEAN. Tốc độ tăng trưởng dân số mạnh tại các khu vực đô thị đã tạo ra nguồn cầu lớn cho các dự án nhà ở mới, đồng thời việc quy mô hộ gia đình ngày càng giảm kết hợp với số lượng hộ gia đình một người thúc đẩy việc hình thành các hộ gia đình mới. Phần lớn nguồn cung mới đến từ các dự án chung cư thấp hạng, phản ánh các yếu tổ nền tảng về dân số và vĩ mô.

Tóm tắt về các thành phố chính

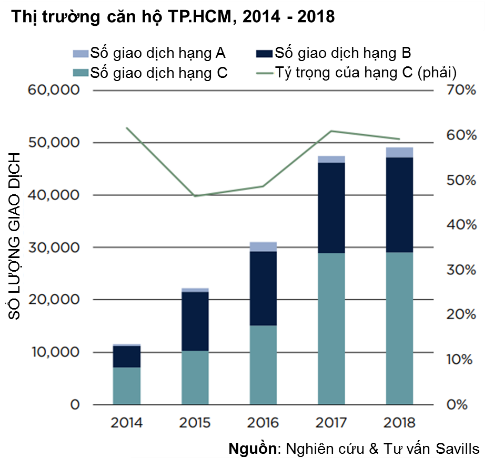

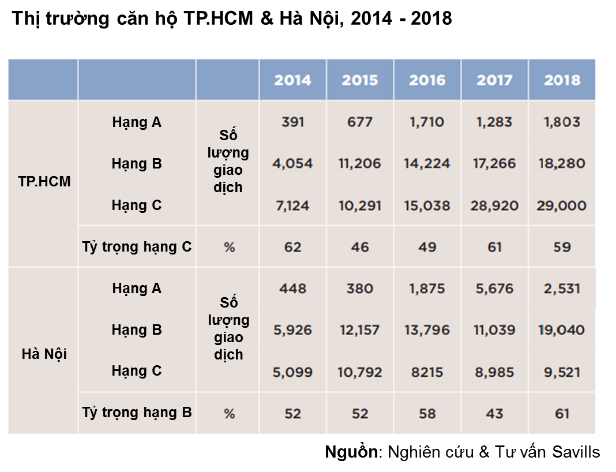

Trong giai đoạn 2014 – 2018, số lượng giao dịch căn hộ đã tăng đáng kể ở cả TP.HCM và Hà Nội.

|

Ở TP.HCM, số lượng giao dịch đã tăng trung bình 44%/năm trong vòng 5 năm qua, với đỉnh cao nhất là 49,000 giao dịch năm 2018. Tỷ lệ hấp thụ cũng mới đạt 87% - mức cao nhất trong 5 năm vừa qua. Sự phát triển có thể được nhìn thấy rõ nhất ở phân khúc nhà giá rẻ, hay chính là tiêu chuẩn hạng C, là phân khúc chính của thị trường trong giai đoạn 2014 – 2018, chiếm 60% tổng số giao dịch. Nguồn cung trong tương lai trong phân khúc này khá lớn, vì vậy dự kiến căn hộ hạng C sẽ tiếp tục dẫn dắt thị trường.

|

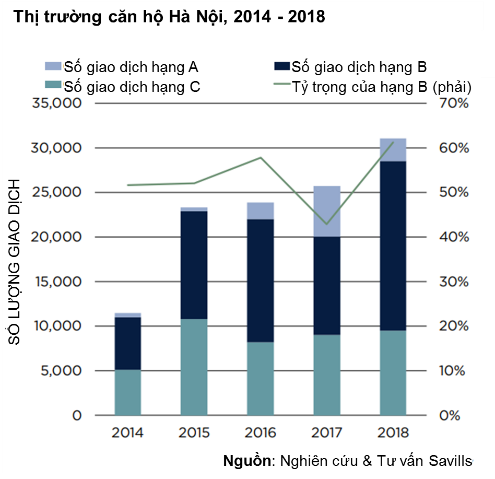

Trong năm 2018, số lượng giao dịch nhà ở tại Hà Nội tăng 20% so với 2017. Phân khúc trung cấp, hay chính là tiêu chuẩn hạng B, chiếm 61% tổng số lượng giao dịch. Trong giai đoạn 2014 – 2018, phân khúc hạng B chiếm 43-61% số lượng giao dịch, trong khi phân khúc hạng C chiểm 31% thị trường, tăng 6% theo năm. Hạng A cung cấp 8% do giá bán cao và nguồn cung mới hạn chế.

|

Tình hình hoạt động của phân khúc cao cấp (hạng A) đã được cải thiện trong 3 năm gần đây, thu hút các nhà đầu tư trong và ngoài nước với mức định giá cạnh tranh và lợi suất cho thuê hấp dẫn. Số lượng người giàu (High Net-Worth Individuals - HNWI) trong nước ngày càng tăng và phân khúc trung cấp đang phát triển là bằng chứng cho tiềm năng của phân khúc BĐS cao cấp, hạng sang. Đồng thời việc nới lỏng chính sách sở hữu BĐS cho người nước ngoài cũng đã thu hút được một số lượng người mua nhất định trên thị trường quốc tế. Trong năm 2018, thị trường HN & TP.HCM ghi nhận một nguồn cầu lớn từ các khách hàng quốc tế; một số lượng lớn các dự án nhà ở hạng A đã nhanh chóng đạt ngưỡng 30% định trước ở thời điểm mở bán.

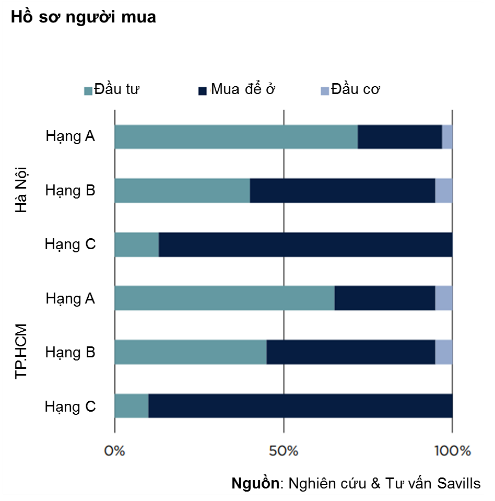

Hồ sơ người mua

Người mua nhà ở TP.HCM và Hà Nội có hồ sơ khá tương đồng. Người ở/ người sử dụng thực có xu hướng chiếm đa số trong phân khúc hạng C, trong khi đó hạng B thu hút các khách hàng có nhu cầu nâng cấp nhà ở và các nhà đầu tư mua để cho thuê. Phần lớn người mua căn hộ hạng A là nhà đầu tư dài hạn.

|

Tỷ lệ người mua nhà có nhu cầu sử dụng thật cao phản ánh sự phát triển lành mạnh của thị trường. Hiện nay nguồn vốn mua nhà chủ yếu đến từ vốn chủ sở hữu bởi lãi suất cho vay tương đối cao và việc vay thế chấp nhà chỉ đáp ứng khả năng chi trả của một bộ phận nhỏ người mua; hiện chính phủ Việt Nam đang tiếp tục kiểm soát tăng trưởng tín dụng thông qua nhiều chính sách tiền tệ.

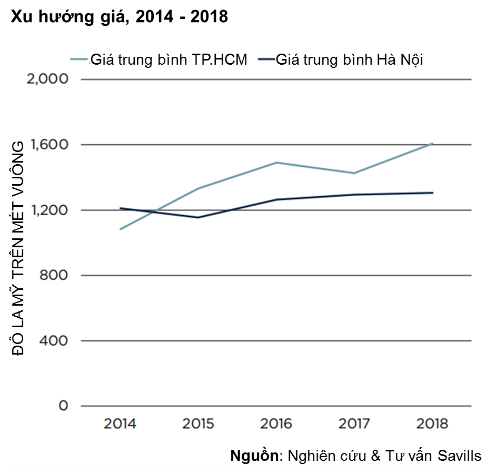

Xu hướng giá

Năm 2018, giá bán trung bình ở TP.HCM là 1.600 đô la Mỹ/m2, tăng trung bình 10%/năm trong 5 năm qua do giá tăng trên tất cả các phân khúc. Hạng A ghi nhận mức tăng giá cao nhât nhờ nguồn cung mới đạt những tiêu chuẩn dự án cao hơn; hạng B và C cũng ghi nhận mức tăng giá nhưng với tốc độ chậm hơn.

|

Giá bán trung bình tại Hà Nội năm 2018 ở mức 1,300 đô la Mỹ/m2, tăng nhẹ (1%) so với 2017; hạng A cũng ghi nhận mức tăng giá cao nhất. Do nguồn cung hạng B dồi dào, các chủ đầu tư đã đưa ra những mức giá cạnh tranh để duy trì doanh thu. Số lượng giao dịch hạng C tăng nhờ nhu cầu nhà giá rẻ tăng, các chủ đầu tư cũng đưa ra các điều khoản thanh toán, chương trình chiết khấu và khuyến mãi linh hoạt hơn để thu hút khách hàng.

Triển vọng

Triển vọng kinh tế khả quan, mức FDI cao và các chính sách tiền tệ phù hợp tạo cơ sở niềm tin rằng thị trường BĐS Việt Nam sẽ tiếp tục phát triển; nguồn cung dự kiến sẽ tăng ở các thành phố chính để đáp ứng nhu cầu của thị trường. Đến năm 2020, phần lớn nguồn cung ở TP.HCM sẽ rơi vào phân khúc hạng C; còn hạng B dự kiến sẽ tiếp tục dẫn dắt thị trường Hà Nội.

DiaOcOnline.vn

CÁC TIN KHÁC

-

» Địa ốc Khánh Hòa chững lại

(18/06/2019 15:00) -

» Khách hàng “rỉ tai” thận trọng mua nhà ở Green Town Bình Tân, kẻo “ngậm bồ hòn”

(18/06/2019 14:00) -

» Siêu dự án 46.000 tỷ quanh sân golf KN Cam Ranh

(17/06/2019 16:45) -

» Đắc Lắk: Cấm mở đường để phân lô bán nền đất nông nghiệp

(17/06/2019 16:30) -

» Mập mờ trong quản lý phí bảo trì, chung cư Tân Tạo 1 bị thanh tra toàn diện

(17/06/2019 16:00) -

» Ăn theo Dự án Sân bay Long Thành: Vẽ dự án 'ma' thu tiền tỷ

(18/06/2019 08:30) -

» Hà Nội: Một nửa chung cư chưa bàn giao phí bảo trì, Bộ Xây dựng kiến nghị chuyển cơ quan điều tra

(18/06/2019 09:30) -

» Đến lượt Quảng Ngãi chấn chỉnh giao dịch bất động sản

(17/06/2019 15:00) -

» Lợi lớn từ ứng dụng tra cứu dự án bất động sản

(17/06/2019 10:45) -

» Bình Thuận tiếp tục 'tuýt còi' thêm hàng loạt dự án bất động sản

(17/06/2019 10:30)

Copyright © 2007 - 2019 DiaOcOnline Corp. ®

Ghi rõ nguồn "DiaOcOnline.vn" khi phát hành lại thông tin từ website này.

Công ty Cổ phần Địa ốc Trực Tuyến - Số 79C Điện Biên Phủ, Phường Đakao, Quận 1, TP.HCM, Viet Nam. Tel: (028) 6299 1486

Giấy phép MXH số 285/GP-BTTTT cấp ngày 14/06/2017. Đơn vị chủ quản: CÔNG TY CỔ PHẦN ĐỊA ỐC TRỰC TUYẾN.