- THÔNG TIN ĐỊA ỐC

- SIÊU THỊ ĐỊA ỐC

- DỰ ÁN

- DOANH NGHIỆP

- KHÁM PHÁ

- NHÀ ĐẸP

BĐS và dấu hỏi nguồn vốn

Cập nhật 27/04/2016 11:06Từ sau Tết cổ truyền, thị trường BĐS 2016 vẫn chưa chứng kiến biến chuyển “thần kỳ” theo kỳ vọng của giới đầu tư lẫn người mua nhà. Dẫu sao, theo chỉ báo của các nguồn thống kê của VnRea và một số đơn vị tư vấn ngoại, lượng giao dịch và thanh khoản đầu năm đã cải thiện đáng kể so với thời gian liền trước.

Ở góc nhìn chuyên môn, BĐS – tài chính (các loại hình vốn) luôn liên kết với nhau theo nguyên lý bình thông nhau. Tới thời điểm hiện tại, “nguồn dinh dưỡng” cho thị trường địa ốc được định hình rõ nét, nhưng để đạt được hiệu quả huy động vốn thì còn rất nhiều việc phải làm.

Đánh giá của Hiệp hội BĐS Việt Nam (VnREA) cho thấy hoạt động kinh doanh BĐS trong quý I/2016 đạt mức tăng trưởng cao nhất (3,43%) kể từ năm 2012.

Tồn kho giảm, thanh khoản nhúc nhích

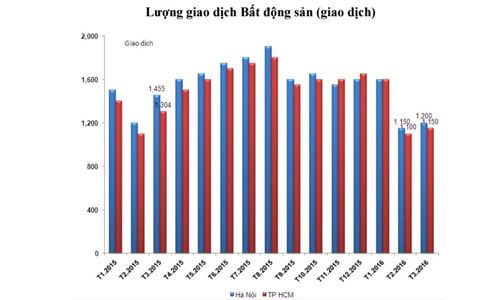

Thị trường BĐS tiếp tục đà phục hồi với hàng loạt dự án được khởi công, mở bán và tỷ lệ giao dịch thành công cao. Riêng tháng 3, thị trường BĐS Hà Nội và Tp.HCM ghi nhận khoảng 2.350 giao dịch thành công, tăng 4% so tháng 2. Lượng giao dịch địa ốc tháng 3 đã tăng nhẹ so với tháng trước, dù vẫn thấp hơn so với cùng kỳ năm 2015.

Tại địa bàn Hà Nội, trong tháng 3/2016, lượng giao dịch thành công đạt 1.200 giao dịch, tăng khoảng 4% so tháng 2/2016. Tương tự, thị trường Tp.HCM ghi nhận chừng 1.150 giao dịch thành công, tăng khoảng 5% so tháng trước.

Lượng giao dịch thành công tập trung phần lớn tại những dự án mới được triển khai với diện tích căn hộ đa dạng, những dự án mà chủ đầu tư có uy tín, có cam kết tiến độ thi công và tiến độ thanh toán hợp lý.

Ngoài ra, “tin mừng” về thanh khoản còn đến từ nhiều thị trường khác như Đà Nẵng, Nha Trang, Khánh Hòa, Phú Quốc với bối cảnh ngày càng nhiều nhà đầu tư quan tâm đến các dự án căn hộ cho thuê (điển hình như dự án Condotel Nha Trang, Condotel Phú Quốc, Condotel Nha Trang…).

Tính đến 20/3, theo số liệu của Bộ Xây dựng, tổng giá trị tồn kho BĐS còn khoảng hơn 44.850 tỷ đồng, giảm hơn 3.050 tỷ đồng so 20/2/2016. Trong đó, tồn kho căn hộ chung cư hơn 6.630 căn (tương đương hơn 9.400 tỷ đồng); tồn kho nhà thấp tầng hơn 6.560 căn (tương đương hơn 12.210 tỷ đồng); tồn kho đất nền nhà ở hơn 5.400.550m2 (tương đương hơn 18.920 tỷ đồng); tồn kho đất nền thương mại 1.483.190m2 (tương đương hơn 4.300 tỷ đồng).

Đặc biệt, theo thông tin từ VnREA, dư nợ tín dụng BĐS cũng đạt những kết quả khá ấn tượng. Cụ thể, đến cuối tháng 1/2016, dư nợ tín dụng BĐS đạt 394.013 tỷ đồng, tăng 26,07% so thời điểm 31/12/2014 và tăng 0,31% so 31/12/2015. Trong 3 tháng của năm 2016, ngành hoạt động kinh doanh BĐS đã thu hút các nhà đầu tư nước ngoài với số vốn đăng ký đạt 239,8 triệu USD, chiếm 6%.

Chứng khoán hóa vốn đầu tư vào thị trường BĐS là một giải pháp đã có khung pháp luật nhưng vẫn chưa thu hút được sự quan tâm của các nhà đầu tư

|

Bao giờ thôi …đói vốn?

Hiệp hội BĐS Việt Nam nhìn nhận, thị trường BĐS đang có những chuyển biến tích cực nhưng việc thiếu những nguồn vốn rẻ và dài hạn là một trong những điểm làm cho thị trường chưa thực sự phát triển bền vững.

Hiện tại, mức lãi suất cho vay đầu tư BĐS của những tổ chức tín dụng dao động trong khoảng 9-11%, tùy thời hạn và đối tượng vay. Mức lãi suất như hiện nay được cho rằng còn rất cao đối với các nhà đầu tư BĐS – VnREA đánh giá.

Lý giải cụ thể về nhận định trên, VnREA cho rằng dù đã có sự hồi phục nhưng trên thị trường BĐS, giá cả sản phẩm đang rất cạnh tranh, biên độ lợi nhuận của những nhà kinh doanh địa ốc không còn được nhiều như trước (nhiều nhất là khoảng 10%). Trong khi lãi suất lên tới 9-11% (biên độ lợi nhuận khoảng 10%), thì vốn vay chiếm phần nhiều lợi nhuận của nhà đầu tư.

Hiện nay, nguồn vốn để phát triển dự án BĐS thương mại nằm ở 3 nguồn chính gồm: nguồn vốn của DN BĐS – chủ dự án; nguồn vốn ứng trước của khách hàng và nguồn vốn tín dụng ngân hàng.

Trên thị trường, đang tồn tại các kênh huy động vốn cho DN kinh doanh BĐS như: vốn tự có, vốn vay các NHTM, vốn ứng trước của khách hàng và nhà đầu tư và FDI.

Xét tổng quan, DN địa ốc chưa có thực lực về tài chính vì tỷ trọng vốn tự có quá nhỏ so với nhu cầu đầu tư. Quan điểm của Hiệp hội nhìn nhận, hiện vốn vay ngân hàng vẫn là nguồn vốn chủ lực của DN kinh doanh BĐS. Đồng thời, thời gian thực hiện một dự án thường từ 4-5 năm nên các DN quy mô nhỏ thường rất chật vật về vốn(!).

Một số DN đã phát hành cổ phiếu huy động vốn trên thị trường. Nhưng có một số ít các doanh nghiệp có hệ thống tài chính minh bạch và bộ máy quản trị chuyên nghiệp mới biết cách và thu hút được cổ đông. Trong các nguồn vốn đầu tư vào BĐS, vốn tự có chỉ chiếm 16,7%, vốn huy động từ khách hàng là 23,8% còn lại là vốn vay tín dụng 59,5%.

Liên quan tới vốn vay ngân hàng, hầu hết các NHTM đều cho vay với thời gian ngắn (2-5 năm). Bên vay thường phải thế chấp các quyền sử dụng đất, tài sản… thậm chí cả tài sản hình thành từ vốn vay. Đồng thời, thời gian vay càng dài thì tiểm ẩn rủi ro càng cao.

Ngoài ra, các nhà đầu tư còn gặp gánh nặng về lãi suất, tuy vậy, không phải cứ chấp nhận lãi suất cao mà được vay tiền, các ngân hàng cũng gặp phải vấn đề cung tiền. Cùng với việc Nhà nước thi hành các chính sách thắt chặt tín dụng thì kênh huy động vốn này có nhiều khó khăn…

DiaOcOnline.vn - Theo Thời báo Kinh doanh

CÁC TIN KHÁC

-

» Hơn 5.300 tỉ đồng xây cầu Thủ Thiêm 4

(12/02/2016 10:26) -

» Thu nhập thấp mua nhà thế nào khi hết gói 30.000 tỷ?

(06/01/2016 14:02) -

» Giải ngân 'chữa cháy' gói 30.000 tỉ

(06/01/2016 08:52) -

» Tp.HCM: Không tăng áp lực hạ tầng khu trung tâm

(27/04/2016 10:40) -

» Hơn 1.000 tỷ USD sẽ được đầu tư vào BĐS trong năm 2016

(27/04/2016 10:14) -

» Để chung cư tái định cư thực là chỗ an cư

(27/04/2016 10:07) -

» Cư dân chung cư ở Sài Gòn lại 'kêu cứu' vì chủ đầu tư

(27/04/2016 09:46) -

» Chất xúc tác cho thị trường M&A địa ốc phát triển

(27/04/2016 09:17) -

» M&A vật liệu xây dựng: Muôn nẻo cuộc chơi

(27/04/2016 09:14) -

» Sở Xây dựng TP.HCM: Nên nhìn toàn diện vấn đề nhà tái định cư

(26/04/2016 15:59)

Copyright © 2007 - 2019 DiaOcOnline Corp. ®

Ghi rõ nguồn "DiaOcOnline.vn" khi phát hành lại thông tin từ website này.

Công ty Cổ phần Địa ốc Trực Tuyến - Số 79C Điện Biên Phủ, Phường Đakao, Quận 1, TP.HCM, Viet Nam. Tel: (028) 6299 1486

Giấy phép MXH số 285/GP-BTTTT cấp ngày 14/06/2017. Đơn vị chủ quản: CÔNG TY CỔ PHẦN ĐỊA ỐC TRỰC TUYẾN.